شهدت الآفاق الاقتصادية والمالية العالمية تحسنا على مدار الستة أشهر الأخيرة. فقد هبط التضخم، وأصبحت الأوضاع المالية أكثر يسرا، كما أن المخاطر على الآفاق تتسم بالتوازن. ومع هذا، لا يزال كثير من البلدان يعاني من ارتفاع الدين العام ومعدلات عجز المالية العامة في خضم تحديات جديدة من ارتفاع أسعار الفائدة الحقيقية وضعف توقعات النمو على المدى المتوسط.

ويدعو أحدث إصداراتنا من تقرير "الراصد المالي" الحكومات إلى تجنب الخروج عن المسار المحدد وزيادة التركيز على إعادة بناء الهوامش الوقائية وتأمين استدامة المالية العامة في الأجل المتوسط.

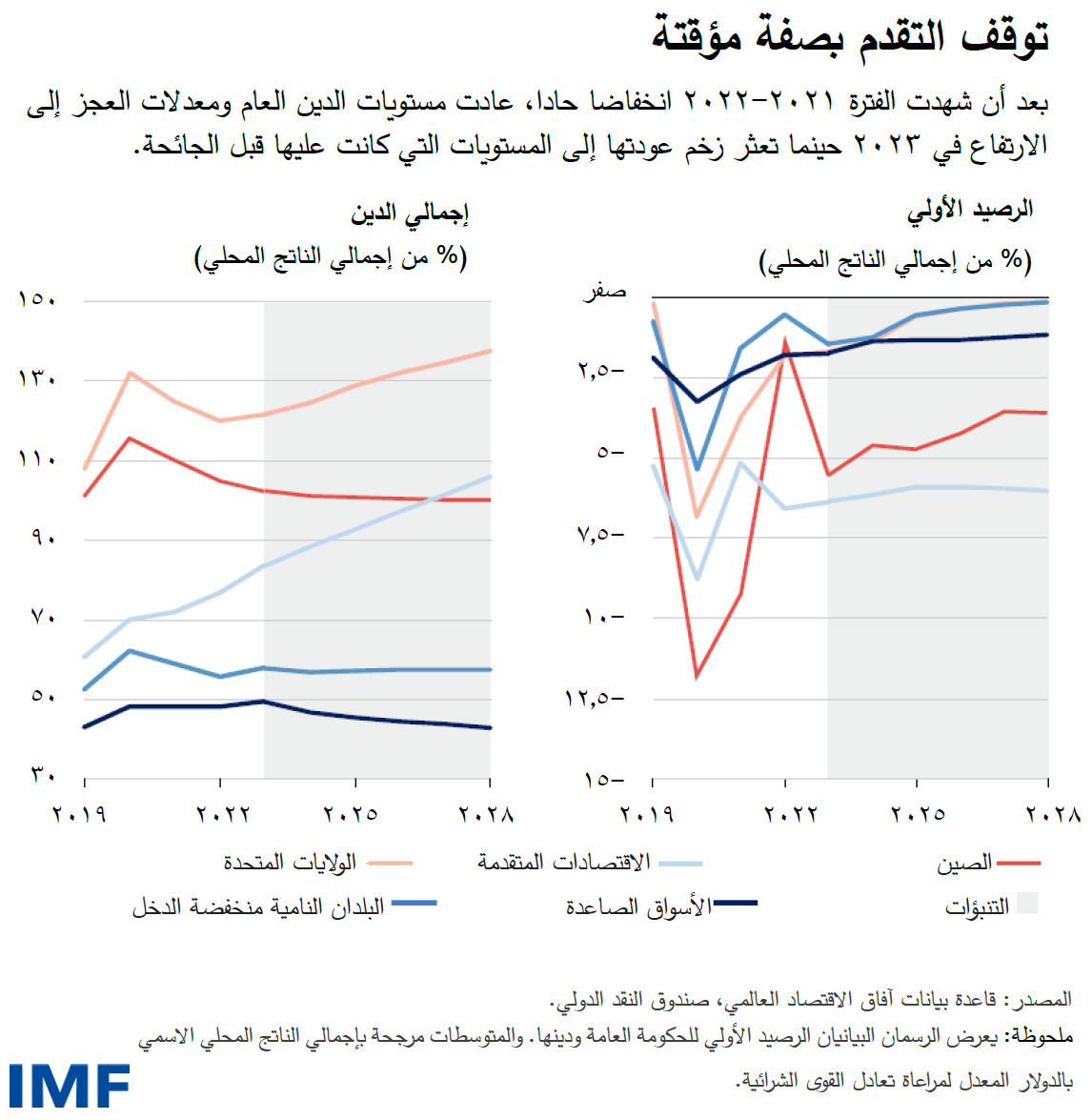

وقد تحولت سياسة المالية العامة وأصبحت أكثر توسعا العام الماضي بعد حدوث تحسن سريع في مستويات الدين ومعدلات العجز في العامين السابقين. واتجه نصف اقتصادات العالم إلى تشديد سياسة المالية العامة العام الماضي، بانخفاض يبلغ نحو 70% في 2022.

وبعد مُضي أربع سنوات على بدء الجائحة، ظلت نسبة الإنفاق العام إلى إجمالي الناتج المحلي، فيما عدا مدفوعات فوائد الديون، أعلى بنحو 3 نقاط مئوية من مستوى التوقعات السابقة على الجائحة في الاقتصادات المتقدمة، وأعلى منها بنقطتين مئويتين في اقتصادات الأسواق الصاعدة. ويرجع هذا المستوى من الإنفاق إلى البطء في سحب سياسات المالية العامة الخاصة بحقبة الأزمة ووضع تدابير دعم جديدة، إلى جانب تدابير السياسة الصناعية الجديدة، بما فيها الدعم والحوافز الضريبية. وأدى ارتفاع أسعار الفائدة الاسمية إلى رفع مدفوعات فائدة الديون في معظم الاقتصادات.

وارتفع الدين العام العالمي إلى 93% من إجمالي الناتج المحلي في 2023 وظل أعلى بمقدار 9 نقاط مئوية من مستواه قبل الجائحة. وكان في طليعة هذا الارتفاع أكبر اقتصادين، الولايات المتحدة والصين، حيث وصل ارتفاع الدين فيهما إلى ما يزيد على نقطتين مئويتين و6 نقاط مئوية من إجمالي الناتج المحلي على التوالي.

وكذلك، يشكل هذان الاقتصادان تطورات المالية العامة العالمية وآفاقها. وقد يتأثر النمو والتجارة العالميان سلبا بتباطؤ النمو في الصين، مما يفرض تحديات على المالية العامة في البلدان ذات الروابط التجارية والاستثمارية القوية. وسوف يؤدي ارتفاع عائد السندات الحكومية وتقلبها في الولايات المتحدة إلى تشديد أوضاع التمويل في بقية العالم.

ويُتوقع العودة إلى تشديد سياسة المالية العامة باعتدال هذا العام، ولكن أجواء عدم اليقين الكثيفة لا تزال باقية.

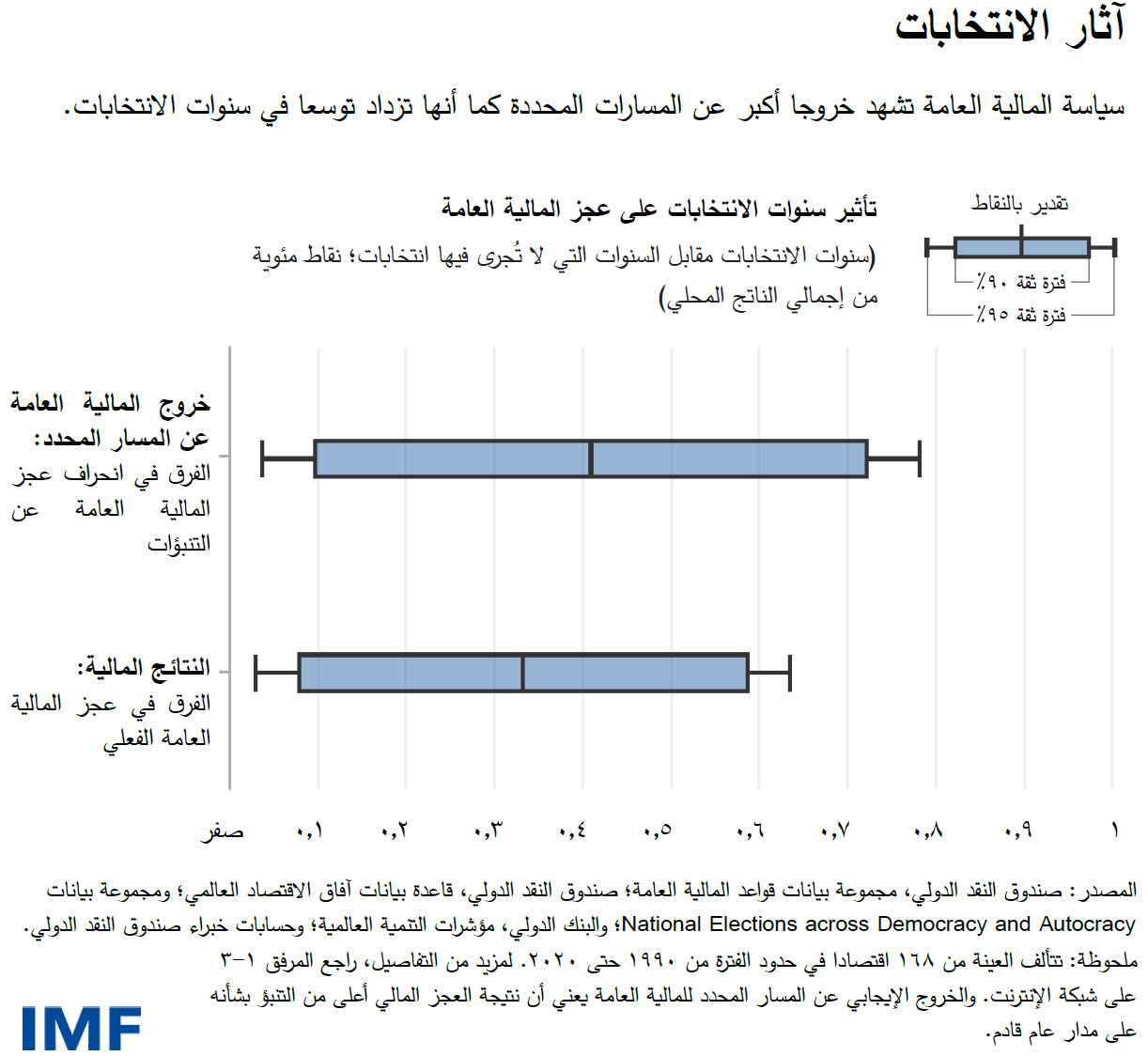

وفي عام 2024، ستُعقد انتخابات وطنية في عدد قياسي من البلدان، وهي تضم أكثر من نصف سكان العالم. ويتبين من التاريخ أن الحكومات تميل إلى الإنفاق أكثر وفرض ضرائب أقل خلال سنوات الانتخابات. ومعدلات العجز في سنوات الانتخابات غالبا ما تتجاوز 0,4 نقطة مئوية من إجمالي الناتج المحلي، مقارنة بالسنوات التي لا تُعقد فيها انتخابات. وفي عام الانتخابات الأكبر هذا، ينبغي للحكومات أن تمارس الانضباط المالي لحماية سلامة الموارد العامة.

وبينما نتوقع تشديدا ماليا محدودا في الأجل المتوسط، فلن يكون كافيا لاستقرار الدين العام في كثير من البلدان. ويوضح فصلنا أنه، في ظل السياسات الحالية، ستظل معدلات العجز الأولي – التي تُستبعد منها مصروفات فوائد الديون – أعلى من المستويات التي تحقق استقرار الديون في 2029 في نحو ثلث الاقتصادات المتقدمة واقتصادات الأسواق الصاعدة وفي نحو ربع البلدان النامية منخفضة الدخل. وسيختلف حجم عمليات مواصلة التصحيح اللازمة. ومتوسط الخفض اللازم لمعدلات العجز الأولي كبير بصفة خاصة في الأسواق الصاعدة مع ارتفاع نسب الدين إلى إجمالي الناتج المحلي حسب توقعاتنا. وتشير تقديراتنا إلى بلوغه 2,1 نقطة مئوية من إجمالي الناتج المحلي. وتضم المجموعات القُطْرية في هذه الفقرة الاقتصادين الأكبر – الولايات المتحدة والصين – في التجميع الملائم.

وبدون بذل مزيد من الجهود، فإن عودة سياسة المالية العامة إلى مستواها العادي الذي كانت عليه قبل الجائحة قد يستغرق سنوات. وضغوط الإنفاق لمعالجة التحديات الهيكلية، بما فيها التحولات الديمغرافية والخضراء، تزداد إلحاحا، بينما تباطؤ آفاق النمو على المدى المتوسط وارتفاع أسعار الفائدة الحقيقية من المرجح أن يفرضا مزيدا من الضغوط على الحيز المالي في معظم الاقتصادات.

وتحتاج البلدان إلى جهود حاسمة لحماية الموارد العامة المستدامة وإعادة بناء هوامش الأمان المالي. وينبغي معايرة وتيرة الضبط حسب المخاطر على المالية العامة والأوضاع الاقتصادية الكلية التي تواجه كل بلد. ويتعين أن تعمل البلدان بحسم في حالات ارتفاع المخاطر السيادية وحيث يكون هناك افتقار إلى مصداقية المالية العامة.

وينبغي للحكومات العمل مباشرة للتخلص تدريجيا من موروثات السياسة المالية في حقبة الأزمات، بما فيها دعم الطاقة، ومواصلة تنفيذ الإصلاحات لكبح الإنفاق المتزايد مع حماية أضعف الفئات. وينبغي للاقتصادات المتقدمة التي تتزايد أعداد السكان المسنين فيها أن تحتوي الضغوط على الإنفاق على الصحة ومعاشات التقاعد من خلال إصلاحات برامج المستحقات وغيرها من التدابير.

وينبغي للإيرادات الضريبية أن تواكب الإنفاق بمرور الوقت. وفي الاقتصادات المتقدمة، يمكن زيادة تعزيز الإيرادات عن طريق استهداف الأرباح المفرطة كجزء من نظام الضريبة على دخل الشركات. وفي استطاعة اقتصادات الأسواق الصاعدة والاقتصادات النامية زيادة إمكاناتها في مجال تحصيل الإيرادات الضريبية من خلال توسيع القواعد الضريبية، وتحسين تصميم نظمها الضريبية، وتقوية إدارة الإيرادات. ويوضح بحثنا أن هذه التدابير يمكنها، في الظروف المُثلى، أن تحقق زيادة نسبتها 9% في إجمالي الناتج المحلي.

ووضع أسس سليمة ومستدامة للموارد العامة يقتضي اتباع منهج متوسط الأجل في تخطيط الميزانية وتنفيذها. ويمكن لجميع البلدان الاستفادة من تعزيز شفافية الموارد العامة وزيادة استخدام التكنولوجيا الحديثة، المعروفة بالتكنولوجيا الحكومية (GovTech). ومن الأهمية بمكان مراعاة النظام واختيار التوقيت المناسب لإعادة هيكلة ديون البلدان التي تعاني من حالة مديونية حرجة. ومواصلة التعاون الدولي، بما في ذلك من خلال الإطار المشترك لمجموعة العشرين واجتماع المائدة المستديرة بشأن الديون السيادية العالمية، مطلب حاسم لتسهيل عملية إعادة هيكلة الدين بكفاءة.

— تستند هذه التدوينة إلى الفصل 1 في عدد إبريل 2024 من تقرير "الراصد المالي".